مالیات تکلیفی (به انگلیسی withholding taxes) از انواع مالیات بر درآمد است اما نکته ی متفاوت این مالیات این است که گاهی پرداخت آن به طور مستقیم توسط شخص مودی انجام نمیشود و توسط یک شخص سوم یا واسط پرداخت میشود. برای اینکه درک بهتری از این مالیات داشته باشید، خوب است این مثال را باهم مرور کنیم: کارمندان و کارگران موظف به پرداخت مالیات بر درآمد(مالیات تکلیفی) هستند اما این مالیات توسط کارفرما از حقوق آن ها کسر میشود و کارفرما آن را به اداره مالیات پرداخت می نماید. یعنی شخص مودی خود آن را به طور مستقیم پرداخت نمیکند و پرداخت آن توسط شخص واسط (کارفرما) انجام شده است.

مشاوره مالیاتی رایگان؛ فرصتی برای تصمیمگیری هوشمند

شرکت حسابداری رهافام برای جلب اعتماد مشتریان و کمک به آنها، امکان دریافت مشاوره مالیاتی رایگانرا فراهم کرده است. در این جلسات اولیه، میتوانید پرسشهای خود را مطرح کرده و راهکارهای مناسب برای مشکلات مالیاتی و حسابداری کسبوکارتان را دریافت کنید.

این خدمات رایگان به شما کمک میکند تا قبل از هر تصمیمگیری مهم، دید بهتری نسبت به وضعیت مالیاتی خود داشته باشید.

مالیات تکلیفی انواع مختلفی دارد که تمامی آنها مربوط به قانون مالیاتهای مستقیم است. با اینکه مبلغ مالیات بر ارزش افزودهنیز از حساب پرداخت کننده آن به سازمان امور مالیاتی کسر نمیشود، اما نمیتوان آن را مالیات تکلیفی نامید بلکه جزو مالیاتهای غیر مستقیم است. به صورت کلی انواع مالیات تکلیفی به شرح زیر هستند:

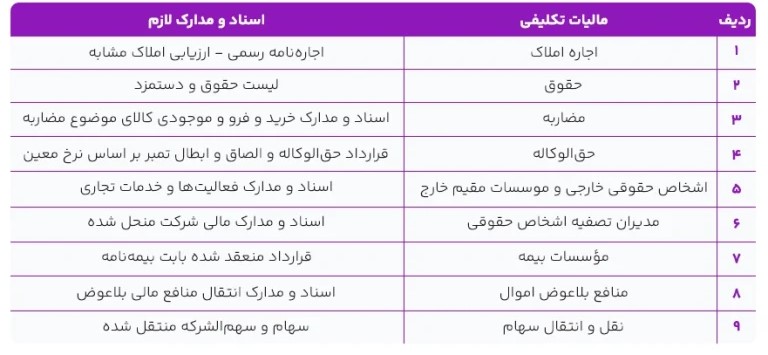

مالیات تکلیفی اجاره ملک (ماده 53، تبصره 9)

مالیات تکلیفی حقوق (مواد 85 و 86 اصلاحی)

مالیات تکلیفی مضاربه (ماده 102)

مالیات تکلیفی حق الوکاله (ماده 103)

مالیات تکلیفی حق الزحمهها (ماده 104)

مالیات تکلیفی اشخاص حقوقی خارجی و موسسات مقیم خارج (ماده 107)

مالیات تکلیفی موسسات بیمه (ماده 109)

تکلیت مدیران تصفیه اشخاص حقوقی (ماده 116)

مسولیت آخرین مدیران شخص حقوقی و مدیران تصفیه و ضامنها (ماده 118)

مالیات تکلیفی منافع بلاعوض اموال (ماده 123)

مالیات تکلیفی نقل و انتقال سهام (ماده 143)

مشاهده اینتاکد مالیاتی

دانلود فایل جامع اینتا کد مالیاتی برای تمامی مشاغل

مالیات بر درآمد حقوق یکی از مشهور ترین انواع مالیات تکلیفی می باشد. در این نوع از مالیات تکلیفی، کارفرما مبلغ مالیات را از حقوق کارمند یا کارگر خود و به اداره مالیات پرداخت می کند.

این نوع مالیات صرفا برای اشخاص حقوقی پیش بینی شده است و مستند به تبصره 9 ماده 53 قانون مالیات های مستقیم، مالیات تکلیفی بر درآمد اجاره به اشخاص حقوقی تعلق می گیرد که ملکی را اجاره کرده اند.

مستند به تبصره 1 ماده 143 قانون مالیات های مستقیم، «از هر نقل و انتقال سهام و سهم الشرکه و حق تقدم سهام و سهم الشرکه شرکا در سایر شرکت ها مالیات مقطوعی به میزان چهار درصد (4%) ارزش اسمی آن ها وصول می شود. از این بابت وجه دیگری به عنوان مالیات بر درآمد نقل و انتقال فوق مطالبه نخواهد شد. انتقال دهندگان سهام و سهم الشرکه و حق تقدم سهام مکلفند قبل از انتقال، مالیات متعلق را به حساب سازمان امور مالیاتی کشور واریز کنند.»

یکی دیگر از انواع مالیات تکلیفی، مالیات بر حق الوکاله وکیل می باشد. در این نوع از مالیات وکلا موظف هستند مبلغ 5 درصد حق الوکاله ای را که با موکل خود توافق می کنند به عنوان مالیات تکلیفی به اداره مالیات پرداخت نمایند.

ماده 107 قانون مالیات های مستقیم در رابطه با مالیات بر درآمد اشخاص حقیقی و حقوقی خارج از کشور مقرر می دارد: «درآمد مشمول مالیات اشخاص حقیقی و حقوقی خارجی مقیم خارج از ایران بابت درآمدهایی که در ایران و یا از ایران تحصیل می نمایند

مالیات بر ارزش افزوده نوعی از مالیات تکلیفی است که مصرف کنندگان در زمان خرید کالا می پردازند و این مالیات از طریق فروشندگان به سازمان امور مالیاتی پرداخت می شود.

مطابق ماده 102 قانون مالیات های مستقیم؛ در مضاربه، عامل (مضارب) مکلف است در موقع تسلیم اظهارنامه علاوه بر پرداخت مالیات خود، مالیات درآمد سهم صاحب سرمایه را به عنوان مالیات علی الحساب صاحب سرمایه به حساب مالیاتی واریز و رسید آن را به اداره امور مالیاتی ذیربط و صاحب سرمایه ارائه نماید. لازم به ذکر است در صورتی که صاحب سرمایه بانک باشد، تکلیف کسر مالیات صاحب سرمایه از عامل یا مضارب ساقط می گردد.

اسناد و مدارک لازم برای پرداخت مالیات تکلیفی

جریمه عدم پرداخت مالیات تکلیفی

نحوه محاسبه مالیات تکلیفی1404

دیگر خدمات شرکت حسابداری رهافام...

خدمات مالیاتی رهافام

خدمات مالیاتی به مجموعه خدماتی گفته میشود که متخصصان این حرفه برای افرادی که در موضوعات مختلف مالیاتی نیاز به کمک داردند را ارائه میکنند…