صفر تا صد دفاتر الکترونیکی و نحوه ارسال دفاتر جدید مالیاتی ۱۴۰۴

دفاتر الکترونیکی چیست؟

دفاتر الکترونیکی، نسخه دیجیتال دفاتر قانونی (روزنامه و کل) هستند که اطلاعات مالی و حسابداری بنگاههای اقتصادی به صورت آنلاین و بر مبنای استانداردهای اعلامشده توسط سازمان امور مالیاتی، در سامانه مربوطه ثبت میشود.

این دفاتر شامل تمام تراکنشهای مالی، درآمد، هزینه، دارایی و بدهیهای واحد اقتصادی است و جایگزین دفاتر کاغذی سنتی شده است.

تعریف دفاتر قانونی از نظر قانون مالیات های مستقیم

دفتر روزنامه دفتری است با رعایت تمام جهات قانون تجارت (مهلت مقرر در قانون تجارت) بهعلاوه رعایت اصول و ضوابط استانداردهای حسابداری به صورت دستی یا مکانیزه معاملات و رویدادها ثبت و ضبط میگردد، دفتر کل نیز دفتری فیزیکی یا الکترونیکی است که با رعایت اصول قانون تجارت منطبق باشد و تنظیم صورتهای مالی را با توجه به مانده حسابها امکان پذیر کند.

توجه داشته باشید که دفاتر الکترونیکیارسالی مبنای محاسبه مالیات عملکرد، ارزش افزوده، بهای تمام شده و در مجموع سند رسیدگی شما قرار خواهد گرفت، در نتیجه دقت داشته باشید که در بازه زمانی قانونی از درستی اطلاعات خود اطمینان کامل داشته باشید و بعد اقدام به ارسال اطلاعات به سازمان امور مالیاتی کنید.

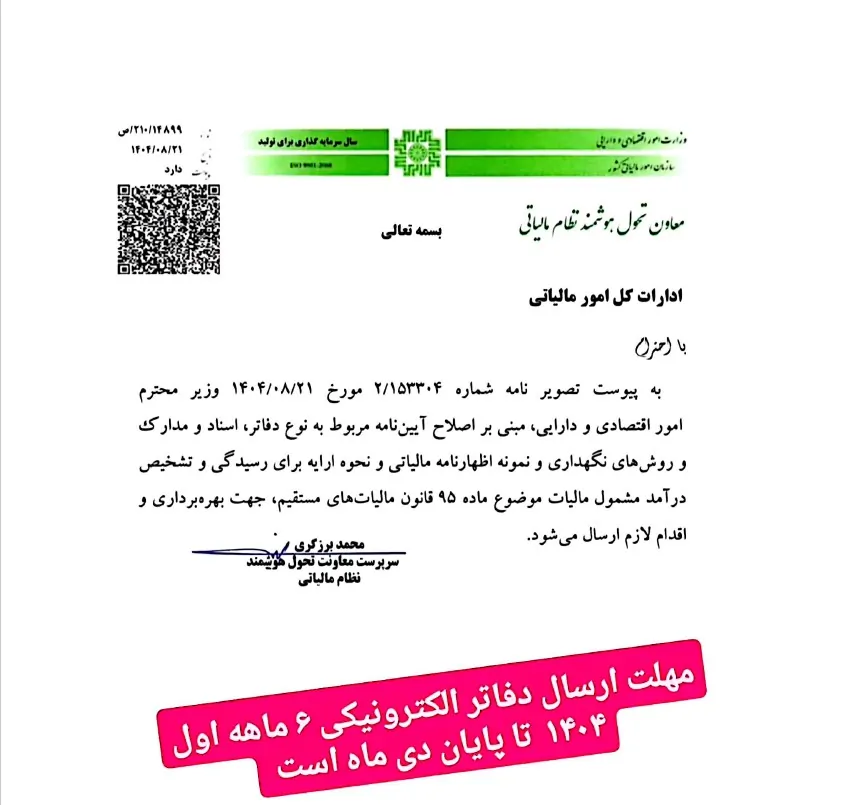

مهلت ارسال دفاتر الکترونیکی سال 1404 مطابق آئین نامه دفاتر برای 6 ماهه ابتدای سال تا پایان دی ماه 1404 و برای 6 ماهه دوم حسب مورد که شما حقیقی هستید یا شخص حقوقی هستید تا قبل از مهلت ارسال اظهارنامه عملکرد میباشد.

طبق بخشنامه ۲۱٠/۱۴۸۹۹/ص تاریخ ۱۴٠۴/٠۸/۲۱ آئین نامه تحریر دفاتر بر اساس و مبنای ماده 95 قانون مالیاتهای مستقم تجدید ارائه گردید.

طبق دستورالعمل جدید سازمان امور مالیاتی:

1. کلیه مؤدیان مشمول، موظف به ثبت اطلاعات مالی خود در سامانه دفاتر الکترونیکی هستند.

2. فرمت ثبت اطلاعات باید مطابق استانداردهای اعلامی (شامل کدینگ حسابها، نحوه ثبت اسناد و غیره) باشد.

3. مهلت ارسال دفاتر معمولاً تا پایان تیرماه سال بعد از سال مالیاتی مربوطه خواهد بود، مگر اعلام رسمی جدید.

4. موارد رد دفاتر:

عدم ثبت به موقع در سامانه

مغایرت اطلاعات با اظهارنامه مالیاتی

ثبت ناقص یا اشتباه اطلاعات

5. مؤدیانی که دفاتر خود را ثبت نکنند یا دچار خطاهای جدی شوند، مشمول جرائم مالیاتی (تا ۳۰٪ مالیات مطالبه شده) خواهند شد.

با کمک یک موسسه حسابداری مالیاتی، میتوانید از خدمات مشاورهای دقیق بدون نیاز به مراجعه حضوری بهرهمند شوید.